原创 每月5000元工资,可以这样理财?

每个月只有5000工资,有什么理财的方案?

每个月5000元工资,说高不算高,说低也不算低,可运用的理财方案有很多,关键还得看你每个月能余下多少钱,大概能拿出多少钱来作为理财投资;再者就是你的投资偏好和目标,以及风险承受能力等多方面来进行结合。

虽然说现在理财门槛很低,但仍然要根据不同的资金量配置适合自己的方案,并不是件简单的事,因为要考虑资金使用情况和均衡风险考量。比如你每个月5000元工资的收入,能余下的钱是1000元,2000元还是3000元,最终结果都是不一样的。

那么,假设每个月拿出2000元作为理财资金,预期年化收益目标设定为12%,我们根据这个目标来配置看看。

第一,预期回报率越高,需要承担的风险也就越高

预设年化收益率12%这个数值已远远超出稳健收益范围,因此,需要配置的产品有部分是中高风险类产品,例如权益类基金,黄金等,这些产品波动比较大,跟随市场行情的浮动而动,既短期随时都有可能因为外在因素导致本金受损。

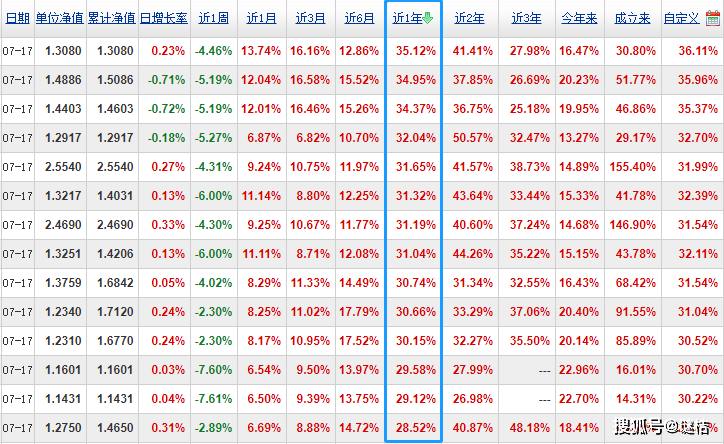

那么这2000元,每个月固定拿出1000元定投基金,以xx沪深300指数增强这只基金为例,定投开始日期为2019年7月1日,定投日为每月1号,每期定投金额为1000元,定投为期1年,截至2020年7月1日终止,2020年7月10日赎回。

由于今年有个闰四月,所以一共投入13期13000元,从下面的截图中可以看到,期末总资产为15836.39元,定投收益率为21.82%,累计收益为2836.39元,这块的回报率超过了设定的预期目标。

第二、配置稳健类产品,对冲风险系数

上面配置了较高风险类产品之后,接下来就是要选择一些风险系数相抵较低的产品了,这样才能让资产配置的风险分散,例如配置一两只债券基金,混合债/信用纯债各1只,预算拿出700元配置债券基金,混合债券基金风险比信用债高一些,波动也较大,混合债每个月200元,预期年化收益率目标8%。信用债每个月500元,预期年化收益率目标为4%。这块配置主要是均衡风险,因此预期回报率目标不需要定得太高。

第三、剩余的部分,留作为备用流动资金

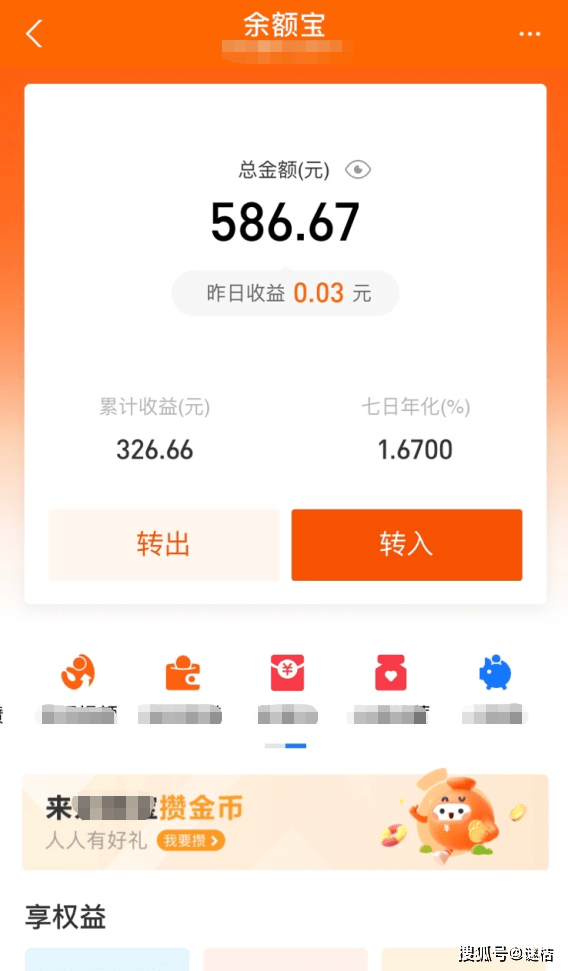

以当前的物价水平,每个月5000元工资能攒下钱的人虽然有不少,但同样的,不够用甚至负债累累的也大有人在,因此,预算2000元出来作为理财资金,其实已经是很高限度了。上面两个配置一共是1700元,剩余的300元就作为流动资金备用,这部分钱可以存在一些可随存随取类的理财产品当中,同样也不会耽误投资,比如xx平台的yeb,yeb对应的是货币基金,年化收益率大概在1.5%-3%之间,起存门槛只要0.01元,当前这笔钱不管是否用得着,都可以存在这些宝宝类产品当中,因为这些产品可以随存随取,相对还是比较方便的。

总而言之,5000元工资如何理财,还是那句话,要看你能剩下多少钱,这才是关键。倘若一分不剩,那么说理财也显得虚了。最后想说,以上的组合方式是以个人的投资偏好进行配置的,仅供参考,不构成任何投资建议。

返回搜狐,查看更多

返回搜狐,查看更多

责任编辑: