中国城市发展潜力排名:2022

1)研究背景:我国进入都市圈城市群时代,区域分化。

房地产发展有明显的阶段特征:从高速增长期到平稳或下降期、从数量扩张期到质量提升期、从总量扩张期到“总量放缓、结构分化”期。总体看,中国20-50岁人口于2013年见顶、需求峰值已过,存量住房套户比近1.1和房地产长效机制加快构建,标志着中国房地产市场告别高增长阶段,进入高质量发展的新时代新周期。分区域看,中国进入城市群都市圈时代,区域分化突出,城市发展潜力差异较大,城市研究价值更加凸显。预计未来中国约80%的新增城镇人口将分布在19个城市群,其中约60%将分布在长三角、珠三角等七大城市群,随着人口继续分化,房地产投资潜力差异也将持续显现。

2)分析框架:人随产业走,人往高处走。

研判城市发展潜力的关键在于研判人口趋势,逻辑链条是:一,房地产长期看人口,人口决定需求;二,产业决定城市兴衰,产业兴则城市兴,产业聚则人口聚;三,产业布局取决于区位,区位取决于规模经济和交通成本。 基于上述逻辑,我们从“需求+供给”两个层面建立基本面分析框架,研究中国300余个地级及以上城市(不含港澳台)发展潜力,具体选取了21个比较有代表性的指标进行分析。

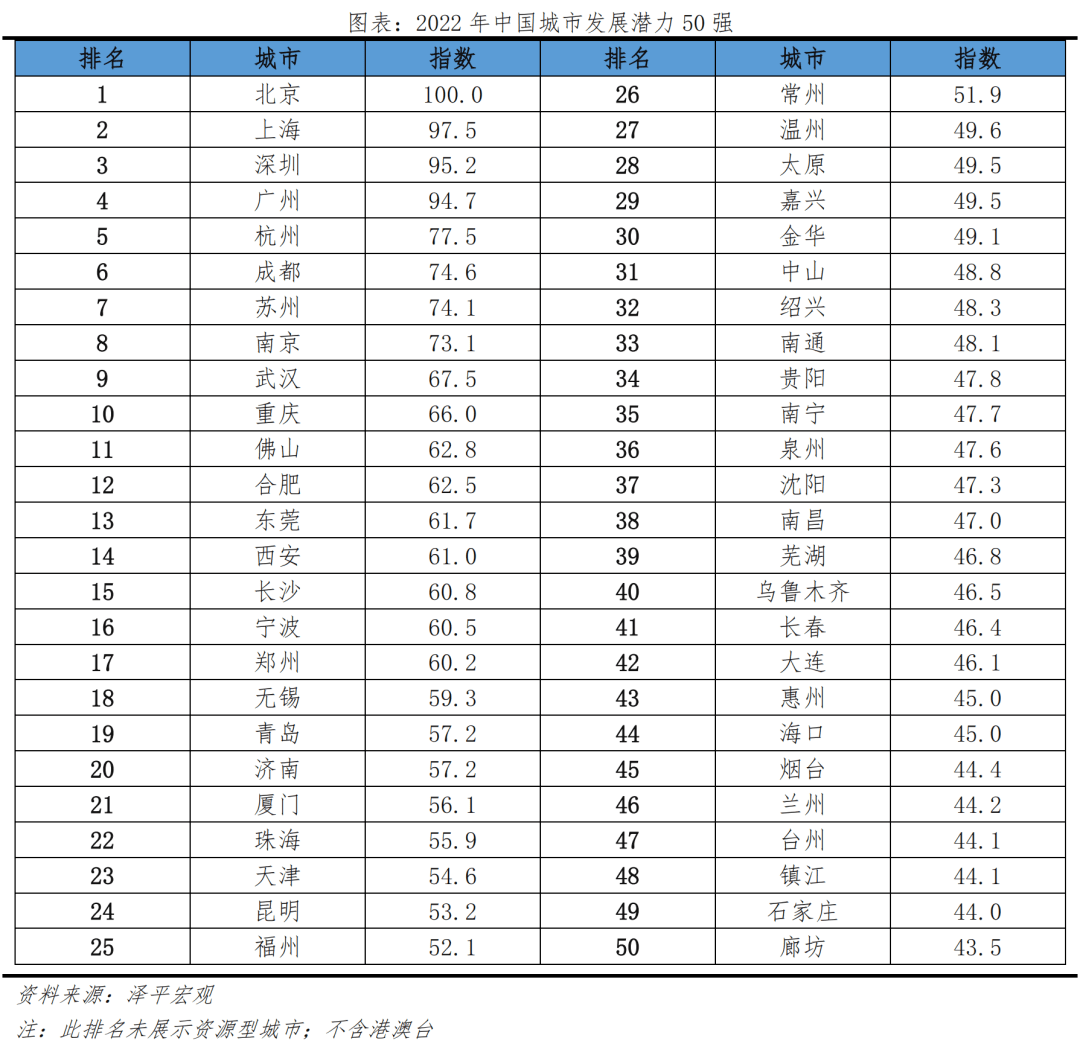

2022年中国城市发展潜力排名:

1)榜单概览:北上深广居榜首,区域中心城市及长三角珠三角城市表现突出。

从榜单结果看,北京、上海、深圳、广州、杭州、成都、苏州、南京、武汉、重庆位居前10名。分地区看,TOP50城中南方城市占据36城,力压北方;东部地区城市占据31席,领先于其他三大地区;而东北地区仅3城位于TOP50,75%城市为200名之后,经济不景气制约其房地产市场发展;分线看,一二线城市排名遥遥领先,核心城市群内部三四线城市排名靠前;分城市群看,TOP50中五大城市群内部城市共30个,占据六成席位。

2)人口现状:人口和人才仍向大城市集聚,各地“抢人”大战不断升级。

从人口现状指数排名看,广州因其高校人才规模较大、居榜首,深圳、成都、杭州、上海、武汉、西安、东莞、苏州、南京位列2-10名。当前中国人口流动呈现回流川渝鄂和粤浙人口集聚并存的特点。人口是一切经济社会活动的基础、人才更是第一资源。近年人才不断向东部城市集聚,长三角、珠三角城市群人才集聚能力逐渐增加。2017-2021年东部地区人才净流入占比从6.2%增至12.9%,长三角、珠三角人才净流入占比分别从4.6%、2.0%增至7.4%、4.1%。2017年初以来,各地人才政策不断优化,逐渐从“抢人”向“抢人才”转变。

3)人口潜力:人随产业走,一二线城市坐拥优质产业和资源,人口潜力突出。

从人口潜力指数排名看,一线城市北上深广居前四,杭州、南京、苏州、成都、重庆、武汉位列5-10名。一二线城市以30.3%的人口创造了46.7%的GDP,人口集聚潜力大。在产业创新方面,一二线城市A+H股上市公司数和专利授权量合计占比分别为74.1%、61.5%,头部效应明显。在公共资源上,一二线城市优质教育、医疗资源密集,城市轨道交通提升城市运行效率。

4)购买能力:一二线城市绝对购买能力较高,相对购买能力较低。

一线城市北上广购买能力居前三,苏州、杭州、佛山、绍兴、无锡、宁波、珠海位列4-10名,深圳由于较高的房价收入比而未进入前十。从绝对水平看,2020年一线、二线城镇人均可支配收入分别为7.2、5.1万元,远高于三四线城市。从相对水平看,2020年一线、二、三、四线城市房价收入比分别为22.8、11.9、9.0、5.9,城市间分化显著,但一线城市因供给不足,房价并非由中位数收入人群决定,而是由高收入人群决定。

5)住房供给:一二线城市住房供给偏紧,中部和东北地区相对过剩。

当前一二线住房供给偏紧,套户比分别为0.97、1.08,中部和东北地区相对过剩,套户比分别为1.10、1.13。

拥抱城市群,把握大趋势。以中心城市为引领的都市圈城市群更具生产效率,更节约土地、能源,是支撑中国经济高质量发展的主要平台,是中国当前以及未来发展的区域规划和国土规划重点。在城市群层面,19个城市群的核心在于京津冀、长三角、珠三角、长江中游、成渝等5个城市群,它们以全国13%的土地面积集聚了47.8%的人口,创造了60.3%的GDP,成为带动中国经济高质量发展的主要平台,发展潜力指数领先。在都市圈层面,34个千万级都市圈以18.6%的土地集聚63%的人口创造约78%的GDP,其中上海、深圳、北京、广州都市圈发展潜力居前。 在34个大都市圈之外,东部地区经济实力比较突出的三四线城市和中西部地方性中心城市也值得关注。以城市群战略、人地挂钩、金融稳定和房地产税为核心推动二次房改,实现房地产长期平稳健康发展。

来源:泽平宏观

全文完。感谢您的耐心阅读,请顺手点个"在看"吧~

欢迎加入报告研究所知识星球,入圈后您可以享受以下服务:

温馨提示

应广大粉丝要求,「报告研究所」成立了报告交流群,欢迎各位 公司企业、投行、投资机构、政府机构、基金、创业者及金融资本圈朋友加入!

这里能且不限于:“行业交流、报告交流、信息交流、寻求合作等......”

免责声明:文章报告仅代表作者观点,版权归原作者所有。因转载众多,或无法确认真正原始作者,故仅标明转载来源或未标注来源,部分文章报告推送时未能与原作者取得联系,十分抱歉。如来源标注有误,或涉及作品版权问题烦请告知,我们及时予以删除 返回搜狐,查看更多

责任编辑: