市场出库放缓,库存小幅度回升

本周浮法玻璃市场偏稳运行,少数零星调整,整体运行偏弱,交投一般。周内市场消化中下游库存为主,浮法厂出货均有不同程度放缓,部分区域产销率偏低。当前下游加工厂仍持有一定货源,订单改善较为缓慢,预计下周市场仍将消化社会库存为主,行情预期平稳。

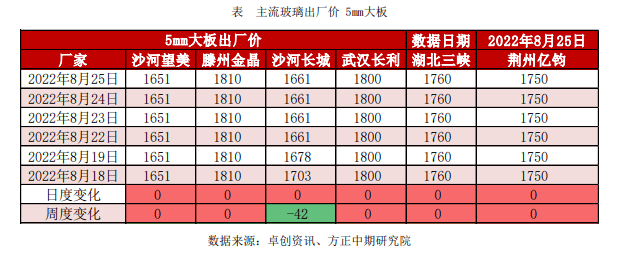

玻璃价格

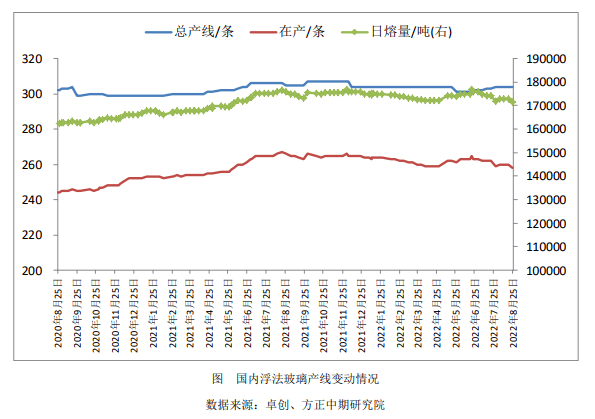

生产线动态

贵州省凯里市凯荣玻璃有限公司 500T/D 浮法一线原产普白,8 月 22 日放水冷修。

湖北明弘玻璃有限公司 1000T/D 浮法二线原产普白,8 月 23 日放水 冷修。

信义玻璃(江苏)有限公司 580T/D 浮法二线原产普白,8 月 23 日投料改超白。

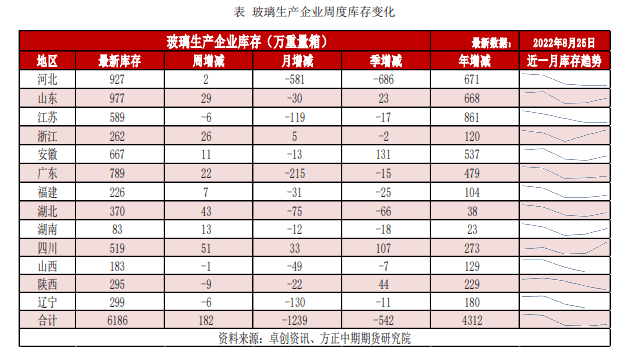

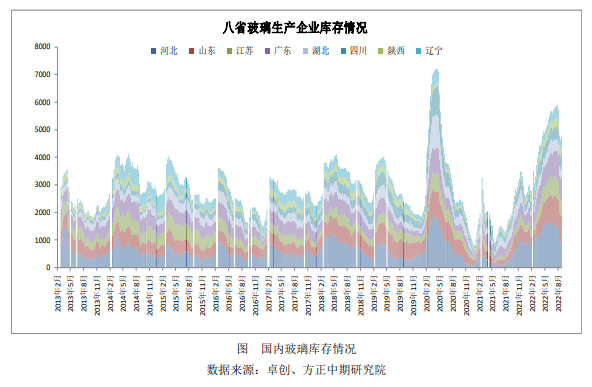

库存方面

本周国内浮法玻璃市场需求表现一般,下游新单暂无明显增加。当前下游加工厂新单增加有限,多数维持按需采购原片,消化社会库存为主。局部地区加工厂受高温等特殊因素影响开工阶段性下滑,预期下周将有所恢复。

玻璃生产企业库存连续三周去化后本周有所回升。截至8月25日,重点监测省份生产企业库存总量为6186万重量箱,较上周库存增加182万重量箱,增幅3.03%,库存天数约31.13天,较上周增加1.22天。在连续多日的产销率偏弱后,生产企业库存增加符合市场预期。

市场分析

周内华北库存变化不大,厂家出货存差异,沙河区域小板产销尚可,大板一般,厂家库存约 592 万重量箱,贸易商部分货源处理,库存继续削减,受疫情影响;

华东本周多数厂产销 5-8 成不等,厂库小幅增加,局部个别厂产量略有缩减,库存增速尚不明显;

华中交投较前期转淡,部分厂家产销降至 5-6 成,库存呈现增加趋势,部分增幅明显;

华南企业整体出货速率继续下降,大厂出货有一定压力,供应端预增压力较大;

西南川渝地区受下游开 工偏低影响,企业出货不佳,关注下游开工恢复情况;

西北主要市场个别企业价格存优势, 周内个别产线改产产业玻璃,整体库存略降;

东北产销尚可,受益于周初出货,部分库存略降。

卓创资讯认为,部分前期点火产线即将引板,局部供应压力预期增加,加上终端订单情况没有显著增加,浮法厂库存预期仍有上升趋势,关注下游刚需订单变化。

来源 |方正中期期货

编辑 | 中玻网

- 中国建筑玻璃与工业玻璃协会组织召开光伏压延玻璃行业运行分析座谈会

- 【直播预告】8月31日《光伏玻璃、浮法玻璃生产温度测量方案》

- 多地出台新措施“保交楼”,玻璃需求预期好转

- 玻璃产销回落 终端需求未见明显

- 浮法去库明显,光伏产能新增超60%

- 创新引领 · 稳中取进 | 浙江省玻璃行业协会2022年会暨第三届四次会员大会圆满举行!

- 平板玻璃强制性国家标准(标准号:GB 11614-2022)

- 原片价格触底反弹?近50家企业发布涨价通知(附通知明细)

- 不到一年,玻璃跌超50% ?

- 第25届全国玻璃窑炉技术交流会通知

- 关于《平板玻璃制造能耗评价技术要求》中能耗评价指标的探讨

- 四川省玻璃工业大气污染物排放标准(征求意见稿)

- 光伏玻璃生产线听证会为何频繁召开?(附已公告听证会项目清单)

- “双碳”之下,“六零”示范工厂引领行业新未来

免责声明:

以上观点不代表“中国玻璃网”立场,本公众号文章版权归原作者及原出处所有。内容为作者个人观点,并不代表本公众号赞同其观点和对其真实性负责,本公众号只提供参考并不构成投资及应用建议。但因转载众多,或无法确认真正原始作者,故仅标明转载来源,如标错来源,涉及作品版权问题,请作者与我们联系,我们将在第一时间处理,立即更正或者删除有关内容,谢谢!

点下【在看】给小编加鸡腿 返回搜狐,查看更多

责任编辑: